住宅ローンには金利が変動する変動金利と借入期間中変動しない固定金利がある。

特に変動金利は金利上昇のリスクを伴う。

今回は両者を比較しどういったリスクがあるかを考えてみる。

変動金利の基本

変動金利とは文字通り金利が変動する。これだけで終わってもいいが、少し踏み込んで変動金利の基本をおさらいしてみる。

金利の内訳

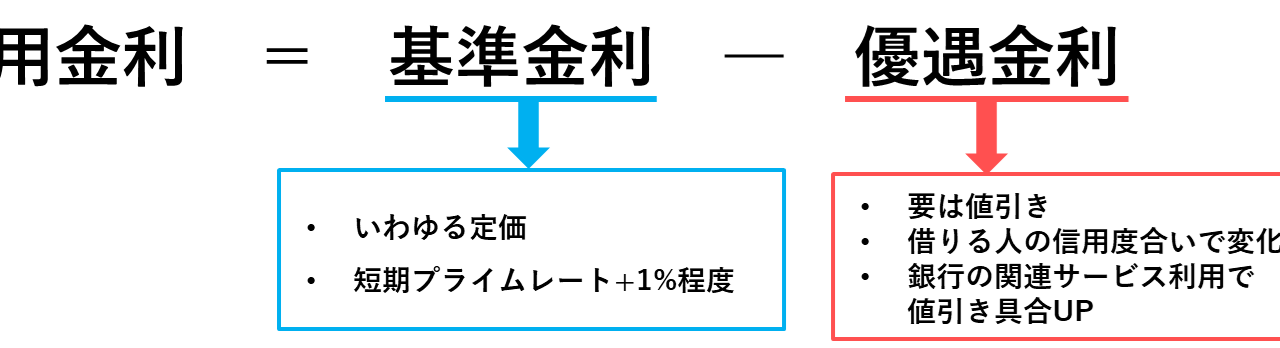

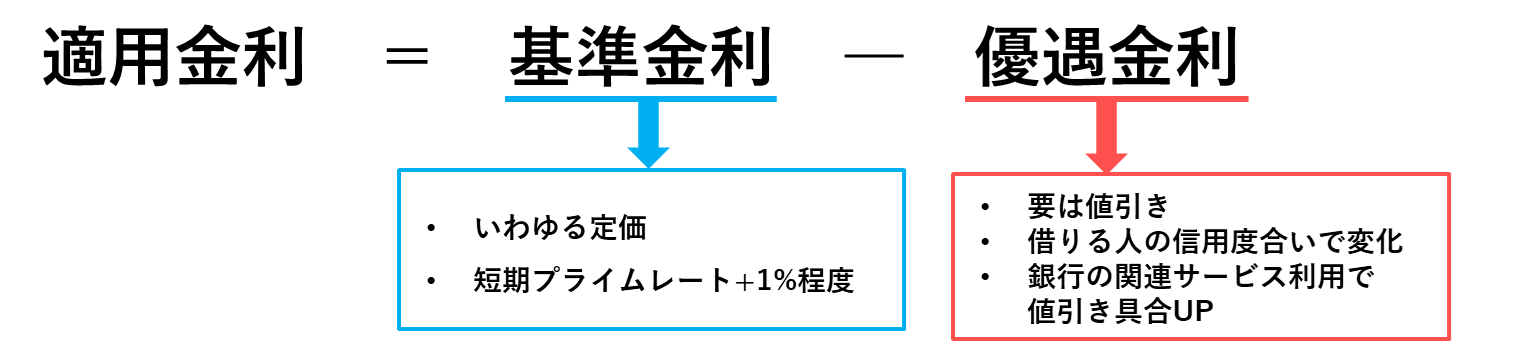

変動金利ローンを組んだ人に適用されている金利の内訳は以下のようになっている。

適用金利というのがいわゆる住宅ローンの金利だ。これは定価に相当する基準金利から割引に相当する優遇金利を引いた値になる。

基準金利は短期プライムレート+1%くらいで設定している。

一方、優遇金利は各銀行の違いが出てくる。

この優遇金利(値引き)は借りる人の属性(年齢、会社・年収・役職など)だったり、ローンを組む金融機関のクレジットカードを作るとか、給与口座の指定するとかでも増える。

変動金利の特徴

変動金利の特徴は次のとおりだ。

- 基準金利は半年に一回更新される

→ つまり適用金利も半年に一回更新される - 基準金利は短期プライムレートに左右される

- 借りる人・条件によって優遇金利に差がある

変動の原因は基準金利が短期プライムレートと呼ばれる金利に影響を受けるからだ。

短期プライムレート(短プラとよく言われる)とは、金融機関が優良企業に提供する短期融資(1年未満)の基準金利のことだ。詳しい説明はググってもらうことにする。

じゃあ短期プライムレートは何かと連動しているのか?

実は短期プライムレートは日銀の政策金利とも連動しており、景気拡大やインフレ率、国民の給与水準などの経済状況を総合的に判断して日銀が政策金利を引き上げると、短期プライムレートも上昇するという関係にある。

- 短期プライムレートは日銀の政策金利とも連動する

変動金利で延滞したら地獄になる

変動金利の恐ろしいところであるが、万が一延滞をしてしまうとどうなるのかだ。

これは私がとある金融マンから聞いた話だが、数回延滞を繰り返しブラックリストに乗ると、優遇金利がゼロになってしまい、基準金利でしか借りられなくなる。

しかも他の金融機関へのローンの借換えもできなくなるので、借りた金融機関でしか返済ができなくなり、一気に返済が苦しくなるとのことだ。これで返済できなければ物件差し押さえとなってしまう。

- 延滞を繰り返すと、適用金利が基準金利になり、ローンの借換えもできなくなる。

固定金利の基本

固定金利の動きについて

固定金利は10年国債利回りと相関がある。10年国債は値動きが短期プライムレートよりも激しい。また日銀が公表している長期プライムレートとも相関がある。

また固定金利のほうが変動金利よりも先に上昇するということを覚えておくと良い。

固定金利の商品群

固定金利は次の3つが存在する

- 全期間固定金利(フラット35もコレ)

- 初期期間固定金利

- キャップ付きローン

これらについて簡単に紹介する。

全期間固定金利

全期間固定金利のメリット・デメリットは次のとおりだ。

- 全期間固定のため返済計画が立てやすい

- 金利上昇局面でも返済額は当初予定通りになる

- 確実なローン返済額がわかるので、ライフプランニングの精度が上がる

- 借りた段階での金利が変動金利よりも高くなる

- 金利下降局面でも返済額は当初予定通りになる

個人的には確実に返済計画を立てられ、ライフプランニングの精度も高まることから、全期間固定金利のメリットは大きく感じる。

初期期間固定金利

返済開始から5年~20年間を固定金利とするものだ。そして期間が終了したときに再度、固定金利にするか変動金利にするかを選択する。

個人的にはこの商品の魅力は少なく感じる。

実は住宅支援機構のフラット35(全期間固定金利)は、条件によるが初期期間の10年間の金利の引き下げ優遇等があるため、この優遇が受けられるなら初期期間固定金利を選ぶよりも安価にローンを組めるからだ。

しかも初期期間が過ぎたときに、変動か固定かを再度選ぶが、このインフレの時代において、現在の超低金利時代が継続していくとは考えにくい。 厳しめに見ると金利は上昇していくと考えるべきだ。

初期期間終了後に固定金利を選ぶ場合も、現在の固定金利よりも金利が上昇しているおそれも高いので、せっかくの固定金利のメリットが活かしきれていないように感じる。

キャップ付きローン

個人的に一番オススメしたいのはこのキャップ付きローンだ。

キャップとは上限金利のことである。

性質は変動金利と固定金利のいいとこ取りで、普段は変動金利だが

金利が上昇してもあらかじめ設定している上限金利以上に金利は上がらない。

低金利時は変動金利の低金利を利用し、金利が上昇したときでも上限があるので

それ以上金利が上がることに怯えなくていい。

一部の金融機関で取り扱いがあるが、その数はごく僅かだ。

どちらかというと地方に根ざした銀行・信金・労働金庫・農協などで扱っていたりする。

まずは自分の家を立てる範囲の金融機関を片っ端から調べて、このキャップ付き(上限金利付き)ローンが無いかを調べることをおすすめする。

どうせ変動金利の金利は大して上がらない?

会社の同僚に変動のほうが金利が低いし、どうせそんなに金利は上がらないよと言われた。

彼曰く「もう20年近く金利は低いんだ。こんな低金利時代に高い金利の固定金利を選ぶのは損だ」

これに対して私の考えを述べたい。

ようやく政府はマイナス金利から脱却するように金利を上げてきた。しかし変動金利は低い水準であり、どうしても目先の金利を考えると変動金利がお得に感じてしまう。

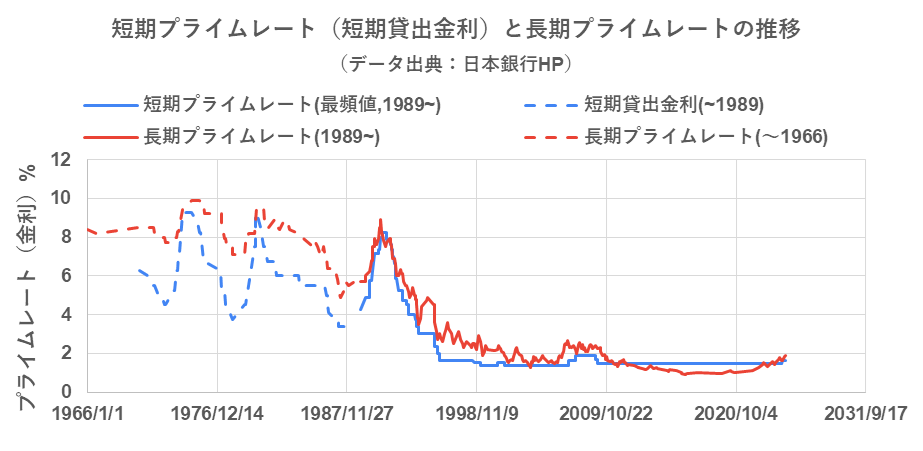

ここで、過去~現在までの短期プライムレートの推移を見てみよう。

確かに1991年頃のバブル崩壊から一気に金利は下がった。だがバブル前の金利は今よりも遥かに高い。

今の日本の経済状況や今後を考えると金利8%とまでとはいかなくても、金利4%くらいまでは上がってもおかしくない。

たまにバブルの頃の金利を無視して、1995年頃の金利からしか見てない人を見かけるが、

少なくとも過去にこれくらいの金利があったことは現実として見ておくべきではないだろうか?

ちなみに金利上昇するなら、その時に借り換えて固定金利にしちゃえばいいと言われるが、本当だろうか?

知っての通り固定金利のほうが変動金利よりも高い。

金利上昇によって苦しいのに、更に借り換えてより高い固定金利に変更できるだろうか?

おそらくそれができる人は一握りだろう。ほとんどの人が変動金利を継続するしかなくなる。いつ金利が上昇するのかと怯えながら生活することになる。

少なくとも固定金利で支払い能力は見るべき

今まで変動金利と固定金利について述べてきた。

変動金利は現段階では金利が低く、返済計画も楽観視している人が多い。

しかしあまりに楽観視していると、金利が大幅上昇した時に泣きを見る。

私は少なくとも住宅を購入する前の資金計画で固定金利で検討することをおすすめする。

固定金利で返済が厳しいのであれば、その借入額は身の丈にあっていないのだ。

まずは固定金利で返せるかを見て、その上で金利上昇のリスクをとるかどうかの選択をすれば良いと私は考える。

-640x360.png)