住宅を購入する際、住宅ローンを組む人が大半であろう。

特に金利は最重要視されるポイントだけど、意外と金利の影響を考えたことがなかったので、金利と利息の性質を確認してみた。

借入額と利息額は比例する

基本として、借入額と利息額は比例の関係になる。

例えば35年ローン・金利2%で住宅ローンを組む場合を考える。

借入額と総利息額は図のように比例の関係となる。

借入額が2倍になれば利息額も2倍になる。

.png)

金利は利息額に対して影響が大きい

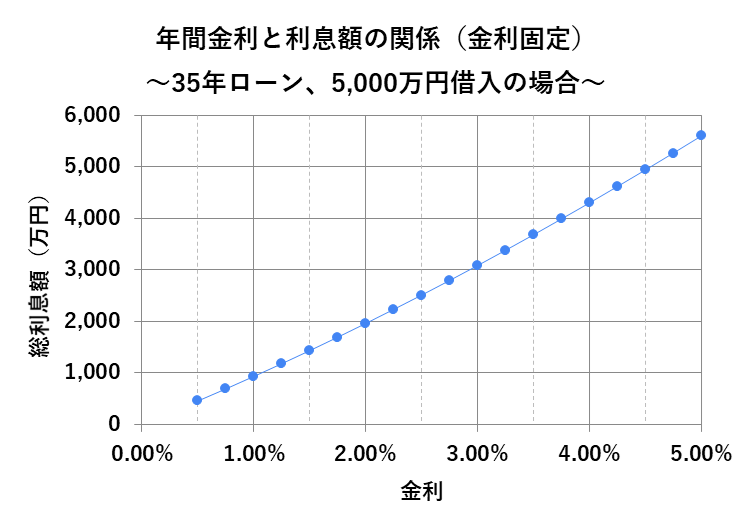

これもよく知られているが、金利の影響は利息額に大きな影響を及ぼす。

例えば5,000万円のローンを35年で返す場合、総利息額はグラフのようになる。

昨今は低金利状態が続いていたが、最近は金利上昇の傾向もあるので、変動金利を選ぶ際は、金利上昇のリスクも考えたほうがいい。

固定金利・変動金利の話は別の記事で書こうと思う。

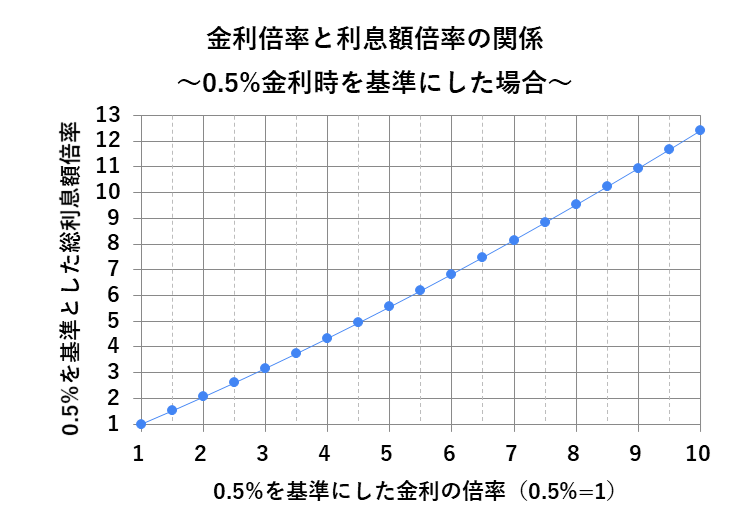

金利の増加割合よりも利息の増加割合のほうが大きくなる

前項の金利と利息の影響から派生していくが、金利上昇に伴う利息の増加割合は比例しない。

要は金利2倍になると、利息は2倍以上になってしまう。

下のグラフは金利0.5%を基準とした際に、利息は何倍になっているかを計算したグラフだ。横軸の金利割合は0.5%=1としている。

つまり2だと1%、3だと1.5%ということになる。

同じく縦軸は金利0.5%時の利息を1として表記している。

例えば横軸が4、つまり金利が4倍になって2%になると、利息は0.5%金利時に比べて4.33倍になる。これは金利が上昇すればするほど利息額が大きく変化していく。

今は考えにくいが、横軸が10、つまり金利が10倍(5%)になると、利息は0.5%時と比べ、12.4倍まで膨れてしまう。

変動金利を選ぶときは、このことも頭に入れておく必要がある。