住宅ローンで出てくる元利金等返済と元金均等返済の違いを説明した解説記事はたくさんある。ところがどっちが良いかについての考察記事はあまり見当たらない。このどっちがいいか論争について、私の考えを実際の計算例を元に紹介する。

ローン条件は借入期間35年、借入額5,000万円、金利2%とする。

返済方法の違い

借金の中身の確認

今一度ローンについて思い返そう。

ローンとは借金だ。

借りた金(元金)はもちろん返すが、プラスで借りている期間の残高の利息を払う必要がある。

そして、利息は元金が大きいほど大きくなる。

月の返済額 = 元金 + 利息

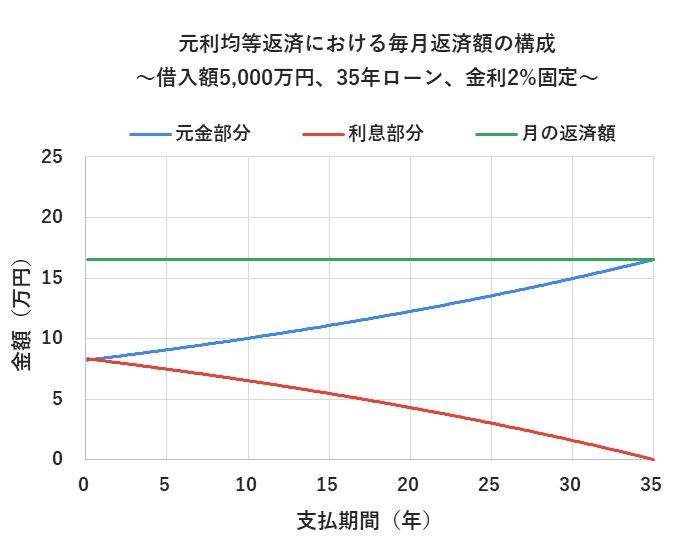

元利金等返済

元利均等返済とは毎月の返済額が一定となるように元金と利息が調整される。

特徴は返済初期は返済が進むにつれて元金の支払割合が増えていく。

逆を言うと、返済初期は利息ばかり払っている状況になっている。

下の図は35年ローン・5,000万円・金利2%固定の場合における、元利均等返済での

月の返済額の内訳をグラフ化したものだ。

月の返済額はずっと一定だけど、その内訳である元金部分と利息部分の動きを見てほしい。

元金部分の増え方と利息部分の減り方が対照的になっている。

元金と利息の合計値が毎月一定となるように仕組まれる返済方式だと覚えておくと良い。

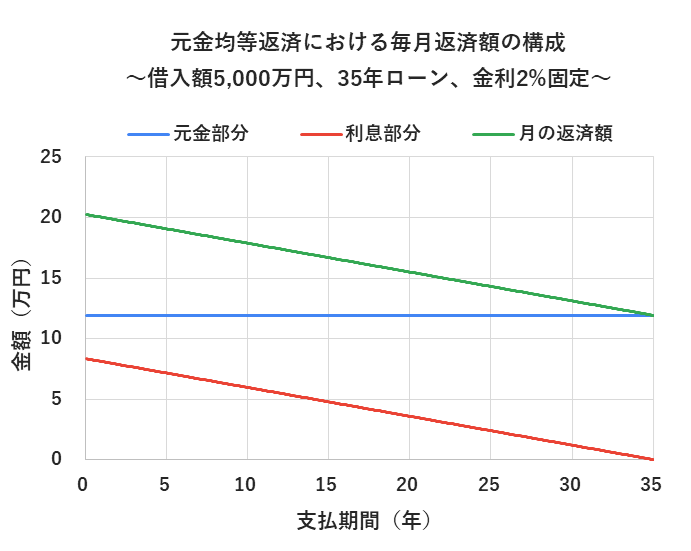

元金均等返済

元金均等返済とは元金部分がずっと一定で返済する方法だ。

特徴は元金をずっと一定で払うため元金の部分の減りが初期から中期にかけて早く、

トータルの利息を少なくできる。ただし元金部分がずっと一定なので、返済初期だと毎月の返済額が増えてしまう。

下の図は35年ローン・5,000万円・金利2%固定の場合における、元金均等返済での

月の返済額の内訳をグラフ化したものだ。

元金部分がずっと一定で、毎月の返済額は返済初期は高く、後半になるにつれて少なくなって行くのがわかる。

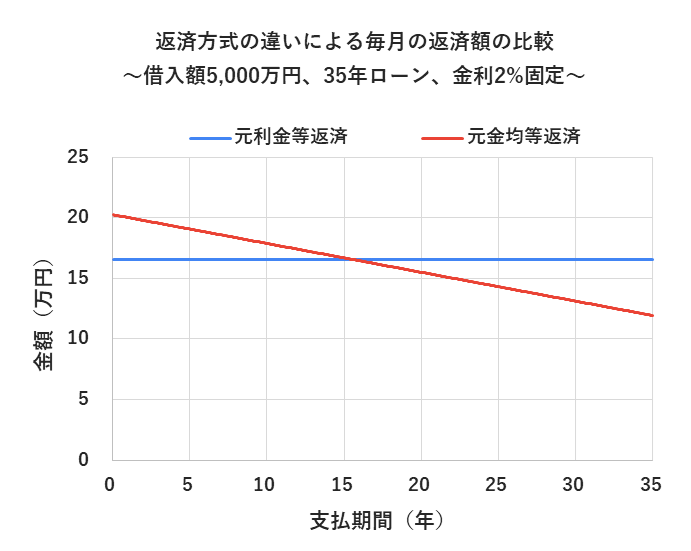

両者を比較してみる

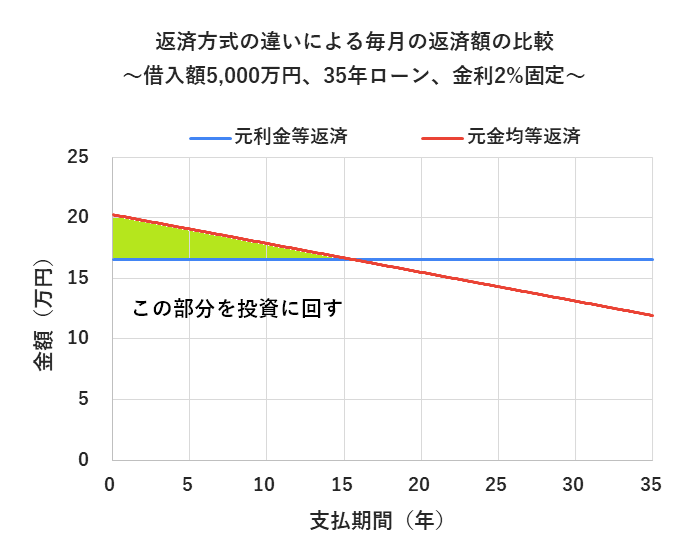

月の支払額

図は同じローン条件で返済方法の違いによる月の支払額を比較した結果だ。

この条件だと返済初期は元利均等返済は16.6万円、元金均等返済は20.2万円とかなり差がある。差は3.6万円だ。月の返済額は約15.2年間、元金均等返済のほうが高いことがわかる。

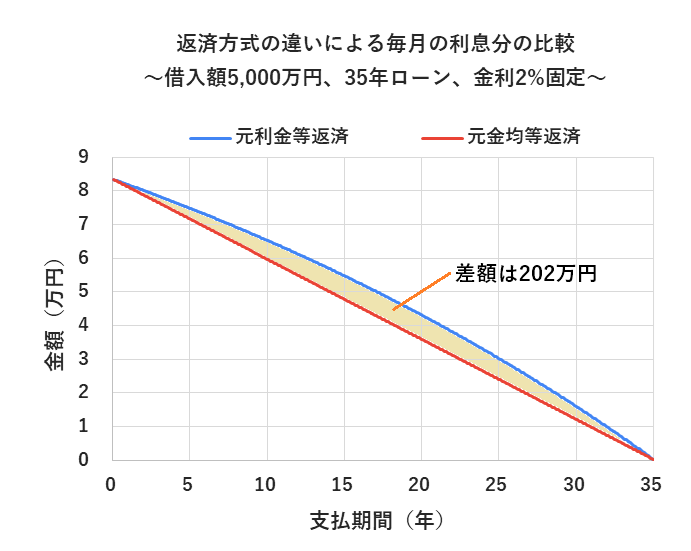

利息額の比較

元金均等返済のほうが利息は少なくなると言われている。確認してみよう。

この図は毎月の返済金の利息部分の推移を比較したものだ。

元金均等返済のほうが利息部分の減り具合が早い。

この黄色の面積部分が元利均等返済のほうが多く支払っている利息の合計になる。

この場合、35年間ローンを完済した際、元利均等返済は元金均等返済よりも202万円多く利息を払うことになる。

どちらがいいのか?

個人的には元利均等返済のほうがいい

私はこの結論に至った。

人それぞれの考えがあるけど、私がなぜこの結論に至ったかを説明する。

ポイント① キャッシュ(現預金)を確保する

今回の条件だと元金均等返済の場合、毎月の返済金額が約15年間は元利均等返済よりも多い。

別の記事で教育費や子育て世代のライフプランニング事例を紹介する予定だが、子育て世代は子どもが高校生~大学生あたりのいちばん教育費がかかる時期を、どう乗り越えるかについて注意しないといけない。

この時期までに現金を溜め込む必要があり、現金がなければ教育ローン・奨学金を借りないといけない。教育ローンや奨学金も借金であるため、住宅ローン+教育の借金を背負うことになる。また突発出費等で現金が必要になる場合も、貯金しやすい元利均等返済のほうが有利だと考える。

子どもが巣立ったあとは一気に貯金がしやすくなる。元利均等返済だと返済額を平準化して一番現金がかかる時期を乗り越えることがしやすいと考えている。

ポイント② 投資すれば返済方式の差を縮めることができる

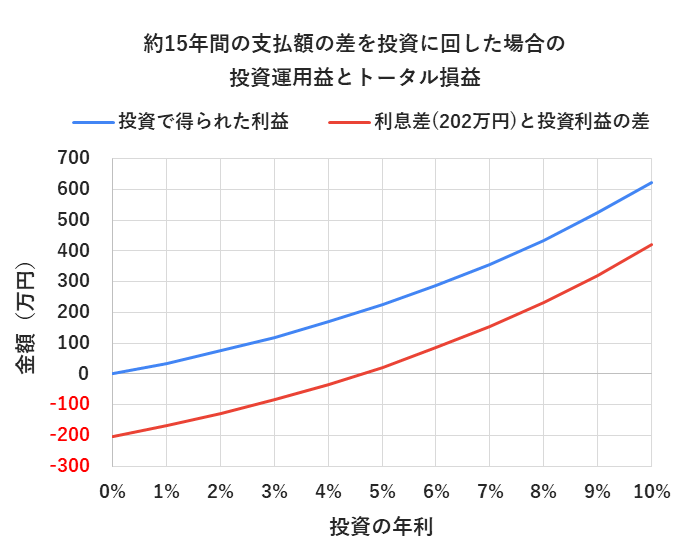

元金均等返済は元利均等返済よりも約15.1年ほど月の返済額が多い期間がある。この期間の差額を毎月積立投資したらどうなるかを考えてみた。

この緑の領域、つまり元金均等返済と元利均等返済の支払い差額の合計が投資の原資になる。この金額は計算すると342万円だ。

この原資をつみたてながら投資して返済開始当初から約15年間運用すると、元金均等返済と元利均等返済の利息の差202万円を埋めるには年利5%以上あればいい。

積立NISA等で投資信託を運用しておけば、現金が必要になったら投資を利確してしまえばいい。投資信託や株は換金性が高いのも都合がいい。逆に保険商品などに投資すると資金拘束されるので私はおすすめしない。

仮に運用の年利が5%以下であっても、かつ元金均等返済との利息差202万円を縮められる。15年という長期の投資になるので、年利がマイナスなる確率はかなり低いと見ている。

今回の試算だと運用期間が15年だったが、15年で運用を止めずに35年間運用だともっと差がなくなる。

以上のことから、私は元利均等返済のほうが元金均等返済よりもメリットが大きいと判断した。ご参考になれば幸いである。

-640x360.png)

-320x180.png)